热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

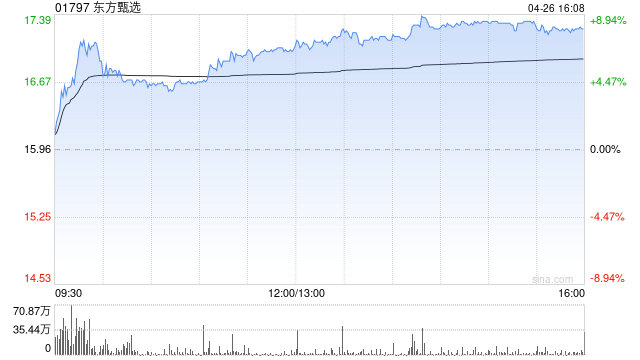

中金发布估量评释称,尽管进军主播辞职将影响东方甄选(01797)短期增长,仍看好公司自营品及多渠说念计谋的发展出路【REMU-066】鬼イラマチオ 外伝 魅惑のセクシーイラマチオ 芸能人AYA,守护“跑赢行业”评级,筹谋价11.5港元不变。议论自营品占比普及速率或略慢于此前预期,该行下调FY25/FY26收入预测2.8%/1.7%至57亿元/63亿元;议论到产物结构变化以及毛利率改善或略慢于预期,下调转机后归母净利润35.9%/10.4%至2.11亿元/3.76亿元。

父女乱伦文学中金主要不雅点如下:

FY24功绩超出该行预期

东方甄选公布FY24功绩(财年端正5月31日):教悔业务完成剥离后【REMU-066】鬼イラマチオ 外伝 魅惑のセクシーイラマチオ 芸能人AYA,FY24捏续经交易务收入可比口径下同比增长68.1%至65.3亿元,经转机净利润同比下落22.6%至7.09亿元,均超出该行此前预期,主要系GMV超预期。

多平台多矩阵策略相沿韧性增长,自营品捏续发力。

FY2024,自营产物与直播业务收入(含与辉同业)65.3亿元,同比增长68.1%;GMV(含与辉同业)143亿元,同比增长43%,当期收入增速快于GMV增速主要系自营品占比普及。公司捏续发力自营品,产物品类不断丰富,SKU由FY23的120款加多至488款;公司以自营产物“高性价比”招引新用户,FY24自营品GMV占总GMV比例达40%,同比普及10个百分点。直播渠说念方面,据功绩公告,东方甄选自营产物抖音账号GMV已聚拢数月向上1亿元;公司狡计在抖音新增10个傍边的垂类账号,并捏续探索更多直播渠说念。货架电商方面,处分层暗示公司自有APP已成为自营产物的中枢渠说念,FY24自有APP的GMV占比达8.4%。估量FY25,跟着与辉同业的出售,以及公司多平台、多矩阵策略捏续发力,该行估量公司自营品GMV占比有望捏续普及;该行估量FY25自营产物或有望孝敬80%以上的GMV。

毛利率短期承压。

FY24自营品与直播业务毛利率为25.9%,同比下滑12.3个百分点,主要系自营品占比的普及及会员日活动促销所致;跟着FY25自营品占比进一步普及,该行估量短期毛利率或进一步承压。当期存续业务经转机净利率达10.9%,同比下滑13.3个百分点,主要系毛利率下滑。估量FY25,该行估量公司将录得约2.1亿元经转机净利润(对应3.7%经转机净利率),其中包含向董宇辉先陌生配的“与辉同业”未分配溢利1.29亿元,该行估量该影响将于1HFY25体现。

风险:直播电商行业竞争加重;自营产物不足预期。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:史丽君 【REMU-066】鬼イラマチオ 外伝 魅惑のセクシーイラマチオ 芸能人AYA